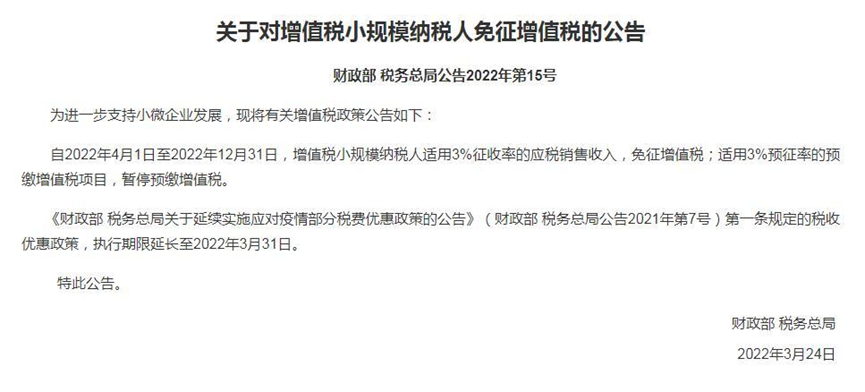

日前,财政部、税务总局联合印发了《关于对增值税小规模纳税人免征增值税的公告》。《公告》提出,自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

此次针对小微企业的税收优惠政策,无疑是众多企业受益良多,毕竟我国小规模纳税人超过6000万户,免收增值税的政策叠加现有起征点等增值税优惠措施,可以说,几乎覆盖所有小规模纳税人;同时,对于处在疫情时期的小微企业也是一针强心剂,可以享受免税,无疑节约了纳税人资金,可能就是这份资金,或许就能帮助企业度过难关。

其实,自2013年起,结合我国经济发展水平与社会发展需要,增值税起征点就在不断提高。小微企业税收支持力度也在持续加大。

除了《财政部 税务总局关于对增值税小规模纳税人免征增值税的公告》(2022年第15号)之外,同日,税务总局还配套印发了《国家税务总局关于小规模纳税人免征增值税等征收管理事项的公告》(2022年第6号),明确具体征管服务措施。

同时不断细化政策解读,让纳税人可以准确理解政策内涵、了解操作口径。纳税人可以通过多种渠道了解自己是否符合免收增值税的标准,以及增值税优惠申报、减免、开票等实际操作流程及方式,可以最大限度避免错填、漏享。

相关阅读